Hallom a sok bölcseletet. A devizahitelesek maguk tehetnek arról, hogy ide jutottak. Minek kellett nekik ekkora hitelt felvenni?! A könnyen felvehető pénz könnyen elment, aztán most sírnak! No de a forinthitelesekkel mi van? Róluk kevesebb szó esik. Egyáltalán: számít, hogy milyen pénznemben vette fel? Biztos, hogy csak a pénz neme a probléma? Volt fizető képes kereslet? Állításom szerint itt alapvetően nem arról van szó, hogy a takaró szélénél tovább nyújtózkodunk-e, hanem arról, hogy az a takaró olyan csöpp, hogy nem férünk el alatta. Akárhogy is ügyeskedünk, fázik a lábunk.

Hallom a sok bölcseletet. A devizahitelesek maguk tehetnek arról, hogy ide jutottak. Minek kellett nekik ekkora hitelt felvenni?! A könnyen felvehető pénz könnyen elment, aztán most sírnak! No de a forinthitelesekkel mi van? Róluk kevesebb szó esik. Egyáltalán: számít, hogy milyen pénznemben vette fel? Biztos, hogy csak a pénz neme a probléma? Volt fizető képes kereslet? Állításom szerint itt alapvetően nem arról van szó, hogy a takaró szélénél tovább nyújtózkodunk-e, hanem arról, hogy az a takaró olyan csöpp, hogy nem férünk el alatta. Akárhogy is ügyeskedünk, fázik a lábunk.

Bevezető

Az alábbi számításoknál a piaci árakat és az állam által is meghatározott méltányolható lakásigényből indulok ki. A számítást nyilván sokféle élethelyzetre el lehet végezni, s sokféle eredményt lehet kapni. Célom szerint egy olyan átlagosnak tekintehtő számsorral dolgozom, mely a nemzetgazdaságilag, demográfiailag kívánatos céloknak is megfelel, azaz egy városban élő, 2-3 gyerekes, két kereső szülős családra igaz.

Lakásállomány, építőipar, energetika

A számításnál az alábbi ingatlanpiaci, építészeti és műszaki tényeket is kiindulási állapotnak tekintettem. Egy ingatlan a mondás szerint is jellemzően 100 évre építünk, s mindig az adott kor elvárható műszaki színvonalán. A bekerülési költségként bruttó árakkal számoltam, azaz alapfeltételnek tekintem a bejelentett munkással és ÁFA-s számlával dolgozó, nem veszteségre kalkulált iparági szereplőket. Ugyanis egy ilyen fontos alapkérdésnél nem indulhatunk ki abból, hogy majd "okosba' megoldjuk".

A 2011-es népszámlálás adatai szerint 2 millió 764 ezer család él Magyarországon, s rájuk 4 millió 383 ezer lakás jut. (A lakások átlagos alapterülete 79 m2, mely az előző népszámlálás óta 4 m2 növekedést mutat. Száz lakásra 251 fő lakos jut.) A lakásoknak csak kétharmada összkomfortos, s 7% félkomfortos vagy komfort nélküli. Szociológiai kutatásokból és hatósági tapasztalatokból pedig tudjuk, hogy az egyéb körülmények miatt ennek többszöröse nem éri el az emberi lakhatásra méltó körülményeket. Ha csak felületesen is megtekintjük az ide vonatkozó kutatásokat (pl. http://www.geoindex.hu/temakorok/lakasallomany vagy http://negajoule.eu), akkor láthatjuk, hogy a népesség által lakott lakások jelentős része alapos felújításra, vagy cserére szorul. Tehát egyik oldalról az adatok azt is alátámaszthatják, hogy hazánkban számszerűen nincsen lakáshiány, de másik oldalról az is látható, hogy a meglévő lakásállomány folyamatos cserére, megújításra szorul. Most itt elfogadom azt a többször hangoztatott igényt, miszerint évente a lakásállomány 4%-át meg kell újítani (ki kell cserélni), s ennél többszörösét felújítani, állagjavítani. Ezzel szemben ma mélyponton vagyunk, hiszen hazánk elérte a 650 év feletti megújulási mutatót is, ami egyértelműen hatalmas hanyatlást mutat.

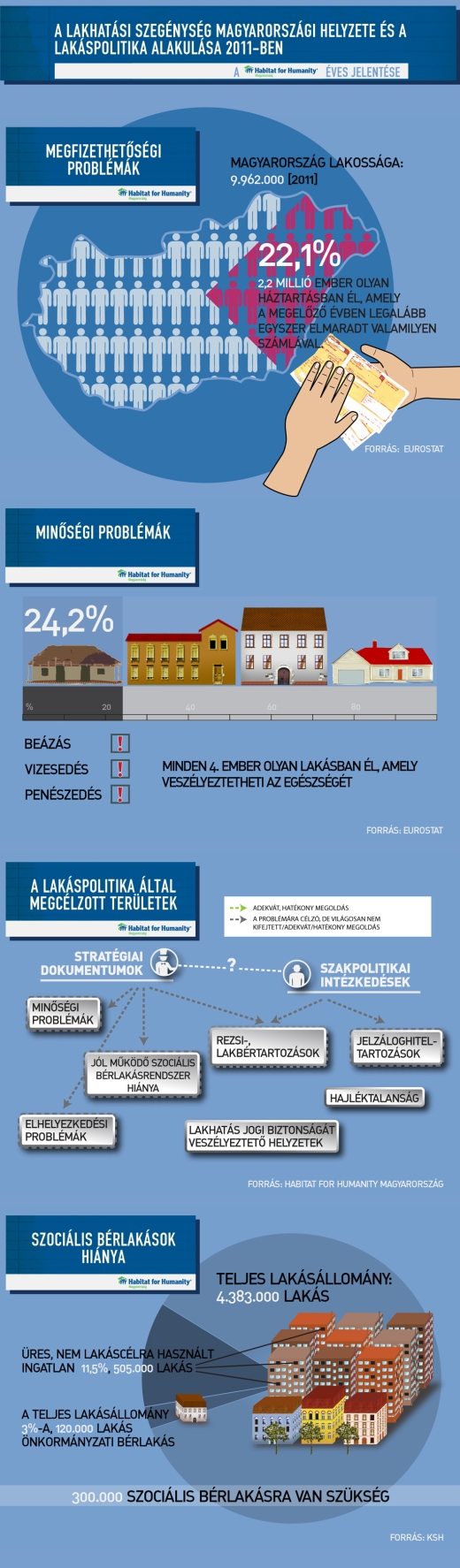

A kép forrása:

http://www.habitat.hu/hu/hirek/a-lakaspolitika-nem-latja-a-szegenyeket?id=77

(Az adatok 2011-esek!)

Lakásárak

Eltekintve a szélsőséges esetektől, meg kell állapítanunk, hogy ma egy statisztikailag is átlagos lakás bekerülési költsége alaphangon is 250 eFt/m2, de telekárral és járulékos költségekkel számolva nyugodt szívvel számolhatunk 300 eFt/m2-es árral is. Hogy magunk építjük, vagy ingatlanpiaci vállalkozótól vesszük készen, az most másodlagos kérdés, hiszen ugyanazt a minőséget a vállalkozó is csak annyival olcsóbban hozhatja ki, amennyit nagyságrendileg a maga haszna el is visz. Ennél olcsóbban vásárolhatunk használt lakást, ami akkor sem csoda, ha a jelenlegi válságtól eltekintünk: a folyamatosan szigorodó (pl. épületenergetikai) elvárások miatt már egy pár éve épített épület műszaki szintje sem felel meg a mai igényeknek, hát még egy több évtizedes ház esetében).

Ez azt jelenti, hogy folyó áron számolva egy bevezetőben említett átlagosnak kívánt családban 250.000 x 79 = 19.750.000 Ft-os lakásról beszélhetünk. E mellett meg kell emlékeznünk arról, hogy egy középosztálybeli család kor követelményeinek megfelelő lakását inkább a 280.000 x 90 = 25.200.000 szorzat írná le hívebben. Ez a 4-5 fős családdal számolva még az állam által meghatározott méltányolható lakásigényebe is belefér. Tehát deklaráltan nem luxusról beszélünk.

Jövedelmi igények

Ha nem nemzetgazdasági szempontból közelítünk a kérdéshez, hanem a családok oldaláról, akkor azt kell megállapítanunk, hogy minden generációnak ki kell termelnie a maga által lakott, használt lakást. Hiszen az előző generáció még használja saját lakását, az azt megelőző generáció lakásállománya pedig cserére szorul. Azaz – nem meglepő – minden generációnak kell annyit keresnie, hogy a saját lakhatását megoldja. Nincs nagy bűvésztrükk: elő kell teremtenie az előbb kiszámolt 20-25 Mft-ot.

A bevezetőben említett család két keresővel rendelkezik, s nem egész életükben kívánják a lakásprojektjüket finanszírozni. Tegyük fel, hogy húszéves futamidővel számolnak (mondjuk 30-as és 40-es éveikben finanszírozzák ezt a bizonyos lakásukat, előtte és utána másra költenek inkább). Ez fejenként [20 Mft / (20 év x 12 hónap x 2 fő) =] 42 eFt/hó, illetve [25 Mft / (20 év x 12 hónap x 2 fő) =] 52 eFt/hó jövedelemigénnyel bír. Mit jelent ez? Egy – családi adókedvezmény nélkül számított – átlagfizetés ma nettó 155.700 Ft/hó. Ha ebből az összegből álljuk a 42-52 eFt havi lakásfinanszírozási igényt, akkor alig több, mint 100 eFt marad a fizuból minden másra. Két átlagos keresővel számolva ez azt jelenti, hogy havi 200-220 eFt-ból kell megélnie a családnak. (Ha már megvannak a gyerekek, de még nem túl nagyok, akkor az adókedvezmény és családi pótlék függvényében a 20 éves futamidő alatt átmenetileg lehet kedvezőbb a helyzet. De a teljes futamidőre nem szabad e kedvezőbb helyzettel számolni!)

Fordítsuk meg a számítást: az átlagjövedelem harmadát elviszi a lakás megteremtésének követelménye! És itt kell feltenni a kérdést: ki képes ma Magyarországon fizetésének harmadát erre félre tenni, illetve ki képes fizetésének harmadából meg is oldani lakhatási igényét? Melyik család képes havi legalább 80-100 eFt-ot félre tenni?

Venni vagy bérelni?

Na de minek annak a fiatalnak saját lakás? - szól a nagyon jogos kérdés. Vizsgáljuk meg, hogy mennyi egy lakás bérleti díja! Azt fogjuk látni, hogy azonos igényszint mellett nagyságrendileg ugyenennyit fizethetünk lakásbérletre is. Ebben nincs semmi csodálni való: fészeklakások, szociális bérlakások, önkormányzati bérlakások az igénynél jóval kevesebb számban vannak jelen, így jellemzően piaci alapon érhetőek el a bérlakások. Egy lakástulajdonos pedig a fenti számítások alapján hasonló eredményre jut: egy lakásba fektetett pénz 20 éves megtérüléssel számolva ugyanazokat az összegeket eredményezi havi lebontásban, mint a fiatal pár vásárlási igényeként számolva.

Azaz, ma is azt mutatja a magyar helyzet, mint korábban is: a saját tulajdonú lakás hosszútávon megéri. Egy élet folyamán albérletre a lakás árának többszörösét is kifizethetjük. Sőt, további következtetéseket is levonhatunk. Ha valaki nem élete elején veszi meg lakhatását biztosító lakását, s nem is kap családjától ilyen irányú segítséget (azaz albérletből indít), akkor a lakásra félretett havi összeg és az albérleti összeg már az átlagbér kétharmadát teszi ki. Ami a jelen árviszonyok közepette egyenesen elképzelhetetlen egy átlagos családban.

Akkor marad a hitel?

A fentiek alapján ott tartunk, hogy az átlagos magyar fiatal (fejében a kívánt 3 gyermek) családi segítség nélkül (vagy minimális családi segítséggel) pár hónap (vagy év) albérlet, önálló élet után felméri lehetőségeit, s szembesül vele, hogy neki bizony hibádzik az a pár millió. Miből fogja előteremteni?

Munkával? Nagyon kevesen vannak ma Magyarországon, akik tisztes munkájukkal úgy kalkulálhatnak, hogy pár éven belül előteremthetik lakásuk fedezetét. A legnagyobb hazai munkáltató, a Magyar Állam sem iparkodik megbecsülni közfoglalkoztatottjait, köztisztviselőit, kormánytisztviselőit a fentebb említett átlagbért jóval meghaladó megbecsüléssel, hát miért éppen a piac szereplőitől várnánk el e jó példát? Persze, van akinek még negyven előtt már a fiának is sikerül begyűjtenie a budai villát, s hallani remek családi összefogásokról is. De nemzetgazdasági szinten nem számolhatunk ezen jó képességű kivételekkel.

Örökséggel? Igen, az előző generációk által megtermelt javakból lehet újat teremteni. Ha számolunk a régebbi ingatlanok erkölcsi és műszaki avultságával is, a népességfogyással is, akkor jelentős anyagi bázis lehetne ez is. Nagyon sok fiatal esetében ez az egyetlen kapaszkodó. Ők azok, akik azzal is szembesülni kénytelenek, hogy az örökül kapott ingatlan rossz helyen van, távol a munkalehetőségtől. Ha a jobb munkalehetőségért kitörni készek, akkor a bekerülési költségnél jóval alacsonyabban kénytelenek megválni az ingatlantól. Ha egyáltalán sikerül. Zsákfalvak sokasága van tele elárvult, üres, nem használt, lassan életveszélyessé váló házakkal. Utolsó tulajdonosa kihalt belőlük, örökösei hátrahagyták gondozatlanul.

Hitel? Bizony. Tömegeknél jelentkezik egyedüli megoldásként a hitel. S itt szembesül az ember igazán a takarós dilemmával: meddig is nyújtózkodjon. Meddig ér a takaró?

Legközelebb itt folytatom. Deviza, szocpol, ÁFA és feketemunka. Meg a méltányolható lakásigényről még egyszer.

De addig is szólj, ha véleményed van:

- Részletek

- Kategória: közélet, társadalom, ökopolitika

- Megjelent: 2015. March 14.

- Módosítás: 2015. March 15.